Đưa ra dự án đẹp kèm theo quảng cáo được vay từ gói 30.000 tỷ đồng, nhưng nhân viên ngân hàng lại hướng khách sang các chương trình vay thương mại khác.

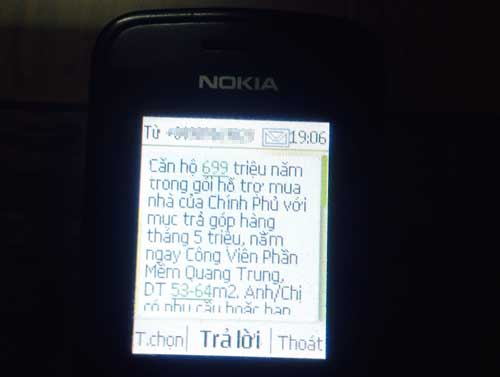

Hàng ngày nhận được cả chục tin nhắn điện thoại mời mua căn hộ kèm lời nhắn sẽ được vay gói ưu đãi 30.000 tỷ đồng, sẵn với mức thu nhập 14 triệu đồng một tháng, nhưng vẫn phải ở nhà thuê, chị Hương, nhân viên công ty truyền thông quyết định tìm hiểu để mua căn hộ ở Thủ Đức (TP HCM) có giá khoảng một tỷ đồng từ gói vay này.

Chị gọi cho số điện thoại của người nhắn thì được mời đến xem nhà, sau đó hướng dẫn đến ngân hàng liên kết để làm thủ tục vay. Khi chị đến gõ cửa ngân hàng này, được một nhân viên tín dụng tiếp nhận và hướng dẫn làm hồ sơ. Tuy nhiên, sau khi xem qua trường hợp của chị, nhân viên này cho biết không vay được gói 30.000 tỷ vì vướng quy định về mức thu nhập.

Lúc này, chị Hương liền được nhân viên tín dụng nhiệt tình tư vấn và thuyết phục chuyển sang các gói vay thương mại với những hứa hẹn như lãi suất khá mềm, chỉ 6-7% một năm không cao hơn gói 30.000 tỷ bao nhiêu, thủ tục lại đơn giản... "Hỏi kỹ, tôi mới biết mức lãi suất ấy chỉ áp dụng cho 3 hoặc 6 tháng đầu tiên, còn sau đó sẽ áp dụng lãi suất thả nổi cộng thêm 3,5% nữa nên đành thôi", chị nói.

Nhiều cá nhân môi giới bất động sản hoặc nhân viên tín dụng lấy gói 30.000 tỷ làm chiêu hút khách vay thương mại để mua nhà. Ảnh: Lệ Chi.

Vợ chồng chị Nhàn ở quận 6 sau khi mua được miếng đất giờ muốn vay 300 triệu đồng từ gói 30.000 tỷ để cất ngôi nhà cấp 4. Tuy nhiên, khi tìm đến ngân hàng, nhân viên tại đây cho biết điều kiện vay rất khó khăn rồi khuyên chị với số tiền vay ít, thời gian vay ngắn thì nên chuyển sang gói vay của ngân hàng, đảm bảo vay được, thủ tục lại đơn giản.

"Cô nhân viên cho biết ngân hàng đang triển khai chương trình vay vốn mua nhà đất, xây sửa nhà, mua ôtô... với mức lãi suất hấp dẫn chỉ từ 7,5% một năm. Nhưng thực chất, mức này chỉ dành cho thời gian ưu đãi khoảng 6 tháng đối với khoản vay từ 24 tháng trở xuống và khoảng 12 tháng với khoản vay trên 24 tháng", chị Nhàn chia sẻ.

Nhìn nhận vấn đề này, một chuyên gia ngân hàng cho rằng các nhân viên tín dụng thường bị "khoán" định mức phải cho vay thương mại hàng tháng khá cao, nên mới có chuyện họ hay lờ gói vay ưu đãi hoặc không mặn mà với nó để hướng khách hàng sang gói vay thương mại.

Ông Nguyễn Hoàng Minh, Phó giám đốc Ngân hàng Nhà nước chi nhánh TP HCM cho biết cơ quan này cũng có nghe phản ánh một số nhà băng đưa ra thủ tục khó khăn khiến người vay nản chí, sau đó gợi ý khách hàng vay gói thương mại với điều kiện dễ dàng hơn nhưng lãi suất cao hơn.

Ông Minh cho rằng, đây là điều dễ hiểu vì gói vay 30.000 tỷ đồng là gói vay ưu đãi, dành cho đối tượng thu nhập thấp nhưng điều kiện cho vay vẫn phải như gói vay thông thường, nếu có nợ xấu phát sinh thì ngân hàng phải chịu, do vậy họ phải xét duyệt kỹ.

Mặt khác, Nhà nước chỉ bù chênh lệch lãi suất 1,5% mỗi năm, số tiền cho vay lại nhỏ trong khi với cho vay thương mại khoản vay lớn hơn, điều kiện vay do ngân hàng quyết định, và được hưởng lãi suất cao.

Trao đổi với VnExpress.net, Tiến sĩ Nguyễn Trí Hiếu, chuyên gia kinh tế đánh giá, không loại trừ khả năng hiện nay một số ngân hàng xin tham gia cho vay gói 30.000 tỷ đồng chủ yếu là nhằm mục đích làm tăng hình ảnh thương hiệu chứ không phải hướng tới việc làm sao để giải ngân hiệu quả cho người dân. Việc này dẫn đến tình trạng một số ngân hàng chỉ tiếp nhận hồ sơ chiếu lệ và chủ yếu là muốn hướng khách hàng sang vay gói thương mại. "Đây là điều hoàn toàn không nên, vì nó sẽ ảnh hưởng tới uy tín cũng như đạo đức nghề nghiệp", ông nói.

Phó giám đốc Ngân hàng Nhà nước chi nhánh TP HCM nhấn mạnh, các ngân hàng tham gia gói 30.000 tỷ đồng là tự nguyện. Do vậy nếu đơn vị nào dùng đây như một hình thức tăng uy tín nhằm quảng bá tên tuổi, đăng ký nhưng không triển khai là không thể chấp nhận được.

"Chúng tôi sẽ khảo sát, từ đó có kiến nghị với Ngân hàng Trung ương để có biện pháp xử lý chứ không để tình trạng này xảy ra sẽ làm mất lòng tin của dân", ông nói.

Bên cạnh sự không mấy nhiệt tình, kèm với một số bất cập trong quá trình triển khai như tiêu chí về thu nhập, cách thức xác nhận tình trạng nhà ở cùng một số yêu cầu thủ tục rườm rà khác... cũng khiến tiến độ giải ngân gói 30.000 tỷ thời gian qua khá chậm, chỉ được hơn 20%, trong khi đó đến đầu tháng 6/2016 sẽ chấm dứt hiệu lực.

Gói 30.000 tỷ đồng đến nay chỉ giải ngân được hơn 20%.

Để đẩy nhanh tiến độ cho vay của gói này, Tiến sĩ Hiếu cho rằng trước hết cơ quan quản lý và các ngân hàng nên giải quyết dứt điểm về bất cập liên quan đến thu nhập. Chẳng hạn như nâng mức thu nhập được vay từ dưới 9 triệu đồng lên khoảng 14-15 triệu đồng, và nới thêm thời gian cho vay kéo dài 20-25 năm thay vì 15 năm để giảm áp lực trả nợ cho người dân.

Vietinbank - một trong số những ngân hàng hoạt động tích cực trong gói cho vay 30.000 tỷ vào tháng 4 vừa qua cũng đã có văn bản gửi các cơ quan chức năng đề xuất tháo gỡ một số vướng mắc như quy định về người lao động có thu nhập thấp. Theo nhà băng này, hiện không có cách thức để xác định thu nhập không chịu thuế và cơ quan quản lý thuế không đồng ý xác nhận cho khách hàng.

Ngoài ra, điều kiện vay vốn xây dựng mới, cải tạo sửa chữa lại nhà ở cũng khá bất cập; quy định xác thực thực trạng nhà ở của khách hàng khi vay vốn xây dựng mới nhà ở (đất ở không cùng địa bàn phường với hộ khẩu thường trú/tạm trú của khách hàng nên rất khó xác định)…

Theo đại diện Vietinbank, tuy còn nhiều bất cập nhưng nhà băng này cũng cố gắng tạo điều kiện thuận lợi nhất để người dân tiếp cận gói vay ưu đãi. Đến 18/5 VietinBank cho vay gần 5.600 khách hàng với tổng số tiền giải ngân đạt khoảng 2.200 tỷ đồng.

Trong khi đó, rất nhiều ngân hàng nằm trong danh sách được cho vay gói 30.000 tỷ đồng nhưng đến nay vẫn chưa giải ngân được một đồng vốn nào cho người dân.

Không có nhận xét nào: